Gasto federalizado: la pérdida de recursos

El Paquete Económico 2021 cobra relevancia por la situación económica que embarga al país, resultado, en parte, de la crisis sanitaria derivada del covid-19. Pérdida de empleos, cierre de empresas, deterioro de las finanzas familiares: la calidad de vida de la población está en riesgo. Y lo seguirá estando el próximo año, dadas las perspectivas. Pero afinemos la mirada: ¿en qué condiciones los gobiernos locales —que marcan la primera ‘línea de amortiguamiento’ del golpe— enfrentarán este panorama?

El optimismo en torno al escenario macroeconómico por parte del Gobierno federal —que redunda en una sobrestimación de los ingresos presupuestarios para el siguiente año—, no se ve reflejado en el gasto federalizado, es decir, en la bolsa de recursos que el Gobierno envía a estados y municipios a través de transferencias y otros conceptos. Al contrario: en el PPEF 2021 recibe un impacto negativo en sus componentes.

El gasto federalizado se compone de los recursos que el Gobierno federal transfiere a las entidades federativas y municipios por medio de participaciones, aportaciones federales, subsidios y convenios. Dichos recursos pretenden cubrir carencias en las haciendas locales. Se compone de Participaciones Federales (Ramo 28), Aportaciones Federales (Ramo 33), Previsiones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos (Ramo 25 ), Provisiones Salariales y Económicas (Ramo 23) y Convenios de Descentralización.

Pues bien, los recursos estimados para el gasto federalizado, y que podrían ser ratificados por el Congreso, son 5.5% menores a los aprobados en 2020. Por componentes, las mayores disminuciones se observan en el Ramo 23 (41.8%) y en los Convenios de Descentralización (23.1%).

Por su parte, las Participaciones caen 6.4%, resultado de una Recaudación Federal Participable (RFP) que es menor en 4.5% —la RFP es la ‘bolsa’ de recursos que recauda la Federación por concepto de impuestos federales, derechos de minería y una parte de los ingresos petroleros, y que nutre en gran medida a las Participaciones que reciben los gobiernos locales—. Además, las Aportaciones Federales se redujeron 1.0%, respecto al dato aprobado en 2020.

(Todos estos conceptos, ramos, fondos y aportaciones, los explicamos un poco más adelante, en la sección que los analiza por separado.)

Pongámoslo en pesos. La SHCP espera que los recursos aprobados en 2021 para gasto federalizado asciendan a 1 billón 867.3 mmdp; en 2020 se aprobaron 1 billón 975.3 mmdp. Es decir, la reducción es de 107.9 mmdp, de los cuales 62.4 mmdp se le disminuirán al Ramo 28 (Participaciones), 30.2 mmdp a los Convenios de Descentralización, 7.7 mmdp a las Aportaciones Federales, 6.6 mmdp al Ramo 23 y 1.1 al Ramo 25 (Previsiones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos).

Es un escenario muy comprometido. Es de esperarse que los gobiernos de las entidades federativas y los municipios deban tomar medidas para cubrir esta pérdida de estos recursos, que se suma a las pérdidas económicas por una caída en la recaudación de ingresos propios, propia de esta temporada de emergencia.

Analicemos los componentes, uno por uno.

Las Participaciones Federales (Ramo 28): el rubro con la mayor reducción en sus transferencias

El Ramo 28 está integrado por recursos que se transfieren a las entidades federativas y a los municipios de manera proporcional a su participación en la actividad económica y en la recaudación[1]. Es decir, a mejor desempeño, más participaciones; por ello, es un instrumento importante para ‘incentivar’ a los gobiernos locales.

Estos recursos tiene otra característica reseñable: son de libre administración, es decir, los estados y municipios son responsables de decidir en qué y cómo se gastan, según sus marcos jurídicos y normativos. Sin embargo, su destino usual es la cobertura de las necesidades de gasto corriente —servicios personales y recursos materiales— de los gobiernos locales y, en menor medida, el pago de deuda y de obra pública.

Pues bien, las Participaciones Federales son el rubro más afectado del gasto federalizado en el Presupuesto de Egresos de la Federación 2021, por su disminución en términos absolutos respecto al dato aprobado en 2020 (-64.4 mmdp), lo que equivale a una caída de 6.4% en términos reales. ¿La razón? Como ya dijimos, una menor Recaudación Federal Participable (RFP), principalmente.

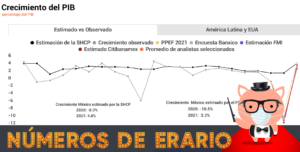

A partir de la sobrestimación en el crecimiento económico —que se revela al comparar la proyección de SHCP para 2021 (4.6%), con la del Fondo Monetario Internacional (3.3%)—, en México Evalúa estimamos una caída en la RFP y en el Ramo 28 de aproximadamente 40.1 mmdp y 11.2 mmdp, respectivamente. Es decir, los recursos recibidos vía Participaciones en 2021 alcanzarían los 910.2 mmdp: serían 1.3% menores a los estimados en los CGPE 2021 (921.4 mmdp). Por su parte, la RFP ‘quedaría’ en 3 billones 052.3 mmdp.

Para 2020, con una caída del PIB de dos puntos porcentuales mayor a la estimada por la SHCP (-8.0% vs. -10.5%), las participaciones podrían cerrar el año en 788.1 mmdp, en lugar de los 865.2 estimados por la SHCP.

Si se compara el dato aprobado contra el observado, desde 2013 no se presentaban menores transferencias al cierre.

El Ramo 28 se compone de 11 fondos. Veamos qué sucede con los principales. En términos absolutos, la mayor caída en las Participaciones se observa en el Fondo General[2], con 31.0 mmdp menos respecto al dato aprobado en 2020, quedando en 672 mmdp. Le siguen, en orden descendente, las caídas de los Incentivos Económicos[3] por 16.7 mmdp e ISAN y Fondo de Compensación del ISAN[4] por 3.6 mmdp, entre los más significativos.

En términos de variación porcentual, las mayores caídas se observan en el ISAN y Fondo de Compensación del ISAN (26.0%); Fondo de Extracción de Hidrocarburos[5] (21.5%); Participaciones para municipios exportadores de hidrocarburos[6] (19.6%) e Incentivos Específicos del IEPS[7] (17.9%).

Los recursos del Ramo General 28, como hemos dicho, no están etiquetados, es decir, no tienen un destino específico en el gasto de los gobiernos locales. Su carácter principal es el resarcimiento o la compensación. Entonces, si los recursos asignados para este Ramo son proporcionales a la participación de las entidades en la actividad económica y la recaudación, la afectación para ellas será directa, dada la crisis actual.

La clave para las entidades federativas y municipios, en el tema de las Participaciones, está en la generación de incentivos para incrementar su esfuerzo recaudatorio local. Un punto esencial es el impulso a la recaudación coordinada del impuesto predial, con la finalidad de incrementar la eficacia en su cobro.

Para 2021, las Aportaciones Federales (Ramo 33), presentan una caída de 1.0% respecto a los recursos aprobados en 2020

Las Aportaciones Federales están ligadas a la ejecución de las actividades relacionadas con áreas prioritarias para el desarrollo nacional, como la educación básica y normal, salud, combate a la pobreza, asistencia social, infraestructura educativa, fortalecimiento de las entidades federativas y, para los municipios y demarcaciones territoriales de la Ciudad de México, seguridad pública, educación tecnológica y de adultos. Su objetivo, para simplificar, es fortalecer la capacidad de respuesta de los gobiernos locales y municipales en los rubros mencionados.

En el Presupuesto de Egresos 2021 se propone un monto total de 777.8 mmdp para el Ramo 33, 7.7 mmdp por debajo del monto aprobado en 2020 (785.6 mmdp), lo que se traduce en una caída de 1.0% en términos reales. ¿La explicación? A cada uno de estos fondos se les asignó un 4.5% menos de recursos: Fondo de Aportaciones para el Fortalecimiento de los Municipios (Fortamun)[8], de Aportaciones para la Infraestructura Social (FAIS)[9], de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)[10] y de Fondo de Aportaciones Múltiples (FAM)[11]. Para el Fondo de Aportaciones para la Seguridad Pública (FASP)[12] hay una caída de 0.02%.

En contraposición, las transferencias al Fondo de Aportaciones para los Servicios de Salud (FASSA)[13] se incrementaron 2.4%; las del Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA)[14] lo hicieron en 2.4% y las del Fondo de Aportaciones para la Nómina Educativa y Gasto de Operación (FONE)[15] en 0.3%, todo con respecto al monto aprobado en 2020.

La reducción en el Fortamun, FAIS y FAFEF equivale a 10.2 mmdp, e implica menos recursos para desarrollo regional, esto es: saneamiento, registros públicos y sistemas de recaudación, así como el financiamiento de obras y acciones en materia de infraestructura que ayuden a combatir la pobreza extrema y el rezago social.

En materia de Seguridad Pública prácticamente no hubo cambio en los recursos (-0.02%).

Llama la atención el caso del FASSA, en materia de salud. Este fondo tiene el objetivo de fortalecer medidas que puedan traducirse en bienestar para toda la población sin seguridad social, y que implican el acceso a atención médica de profesionales de la salud y medicamentos gratuitos. Pues bien, con todo y la pandemia que estamos viviendo, un incremento de tan sólo 2.6 mmdp (2.4%), en comparación con el presupuesto aprobado en 2020, luce insuficiente.

Finalmente, las acciones del Ramo 33 en materia de Previsiones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos se complementan con el Ramo 25[16], el cual vio reducidos sus recursos en 1.8% (-1.1 mmdp con respecto al dato aprobado en 2020).

Se propone una disminución de 41.8% real en los Fondos del Ramo 23

El Ramo General 23 es un instrumento de política presupuestaria que permite atender las obligaciones del Gobierno federal, y cuyas asignaciones de recursos no corresponden al gasto directo de las dependencias ni de las entidades. Específicamente este ramo se encarga de las provisiones salariales y económicas para el cumplimiento del balance presupuestario; del control de las ampliaciones y reducciones al presupuesto aprobado, con cargo a modificaciones en ingresos; de la operación de mecanismos de control y cierre presupuestario y de otorgar provisiones económicas a través de fondos específicos a entidades federativas y municipios.

Para 2021 los recursos de este Ramo se destinarán a provisiones salariales y económicas. En 2021 presentan una disminución de 41.8% respecto al monto aprobado en 2020, al pasar de 15.7 mmdp a 9.1 mmdp. Los recursos se destinarán principalmente al Fondo para Entidades Federativas y Municipios Productores de Hidrocarburos (6.9 mmdp), al Fondo de Estabilización de los Ingresos de las Entidades Federativas (2.2 mmdp) y a la Provisión para la Armonización Contable (0.05 mmdp).

Menores recursos vía Convenios de Descentralización

¿En qué consisten estos convenios, que no deberían desestimarse? De acuerdo con lo establecido en el Presupuesto, las dependencias y entidades de la Administración Pública Federal transfieren recursos a las entidades federativas por medio de convenios de coordinación con cargo a sus presupuestos, con el fin de descentralizar funciones o reasignar los recursos correspondientes a programas federales y, en su caso, recursos humanos y materiales.

Pues bien, los recursos para estos Convenios de Descentralización se redujeron en 30.2 mmdp, al pasar de los 130.9 mmdp aprobados en 2020 a 100.7 mmdp en la propuesta de 2021, lo que representa una caída de 23.1% en términos reales.

Para 2021 se eliminaron recursos para los convenios con la Secretaría del Medio Ambiente y Recursos Naturales y la Secretaría de Seguridad y Protección Ciudadana. Lo mismo sucede con los recursos federalizados asignados a la Protección Social en Salud (Seguro Popular).

También se redujeron recursos a las Secretarías de Educación (-15.5%) y Salud (-48.9%), respecto a los aprobados en 2020.

Nuestras conclusiones

1. El gasto federalizado es una herramienta muy poderosa. Las entidades federativas cuentan con ella para hacer frente a sus carencias. Sin embargo, y a la vista de las cifras que expusimos, éstas necesitan esforzarse más en su recaudación local.

2. La afectación para la recaudación federal participable será mayor en los próximos años, en especial si se considera la sobrestimación en las cifras de la SHCP, por un escenario económico optimista.

3. En el caso de las Participaciones, al considerarse en la fórmula del Fondo General la recaudación de impuestos y derechos locales contenida en la última cuenta pública oficial, la caída se reflejará en mayor medida en 2022, a pesar de que en los supuestos de finanzas públicas de mediano plazo de los CGPE 2021 se estima que las participaciones aumentan en forma proporcional a la recaudación.

4. La reducción en las aportaciones federales, o Ramo 33, disminuirá la capacidad de los estados y municipios de atender y dar respuesta a las demandas de los habitantes en los rubros de educación, salud, educación, infraestructura básica, fortalecimiento financiero y seguridad pública, programas alimenticios y de asistencia social, e infraestructura educativa.

5. Si en la discusión del Paquete Económico 2021 se realizan ajustes a la baja en los montos de impuestos tributarios y petroleros, se afectaría de manera directa a los recursos del Ramo 28. En el caso del Ramo 33, la afectación caería en los fondos relacionados con el desarrollo regional.

6. Es necesario llamar la atención hacia la caída de recursos para educación y salud, a partir

de los Convenios de Descentralización.

[1] Conforme a lo establecido en la Ley de Coordinación Fiscal, los Convenios de Adhesión al Sistema Nacional de Coordinación Fiscal y los Convenios de Colaboración Administrativa en Materia Fiscal Federal.

[2] El Fondo General de Participaciones es el componente con más proporción en el Ramo 28, se integra con el 20% de la Recaudación Federal Participable (RFP), y se distribuye a través de criterios de contribución económica y recaudatorios, ponderados por población.

[3] Los incentivos Económicos se componen de dos fondos: a. El Fondo de Compensación del Régimen de Pequeños Contribuyentes y del Régimen de Intermedios: actualización por inflación de la recaudación de 2013 por este rubro; b. El Fondo ISR: las entidades federativas participan al 100% de la recaudación que se obtenga del impuesto sobre la renta, correspondiente al salario del personal que preste o desempeñe un servicio personal subordinado en las dependencias de la entidad federativa, del municipio o demarcación territorial de la Ciudad de México, así como en sus respectivos organismos autónomos y entidades paraestatales y paramunicipales, siempre que el salario sea efectivamente pagado por los entes mencionados con cargo a sus participaciones u otros ingresos locales.

[4] El Fondo de Compensación del Impuesto sobre Automóviles Nuevos (ISAN) se creó a partir del ejercicio fiscal 2006, con el objetivo de resarcir a las entidades federativas la disminución de ingresos derivada de la ampliación de la exención de dicho impuesto. Las aportaciones para dicho Fondo se determinan y actualizan anualmente en el respectivo Presupuesto de Egresos de la Federación.

[5] El Fondo de Extracción de Hidrocarburos está conformado por los recursos que le transfiera el Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo y se distribuye entre las entidades federativas que formen parte de la clasificación de extracción de petróleo y gas, definida en el último censo económico realizado por el Inegi.

[6] Las Participaciones para municipios exportadores de hidrocarburos corresponden a la transferencia del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, destinada a los municipios colindantes con la frontera o litorales por los que se realice materialmente la salida del país de los hidrocarburos.

[7] Incentivos Específicos del IEPS: las entidades federativas participan del 20% de la recaudación que se obtenga por la venta de cerveza, bebidas refrescantes, alcohol, bebidas alcohólicas fermentadas y bebidas alcohólicas, y del 8 % de la recaudación en el caso de tabacos labrados.

[8] Las aportaciones del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (Fortamun) se destinarán al pago de derechos y aprovechamientos por concepto de agua, descargas de aguas residuales, a la modernización de los sistemas de recaudación locales, mantenimiento de infraestructura, y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes.

[9] El Fondo de Aportaciones para la Infraestructura Social (FAIS) tiene como principal objetivo contribuir al bienestar social, mediante el financiamiento de obras y acciones en materia de infraestructura que ayuden a combatir la pobreza extrema y el rezago social. Cuenta con recursos equivalentes al 2.5294% RFP, distribuido en dos: el Fondo para la Infraestructura Social de las Entidades (FISE) y el Fondo para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISMDF). La distribución de los Recursos del FAIS se lleva a cabo con base en variables y fuentes de información que se extraen del Presupuesto de Egresos de la Federación 2013, así como de los informes de pobreza multidimensional vigentes a nivel de entidad federativa, publicados por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval).

[10] Los recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) que se transfieran a las entidades federativas se destinan a la inversión en infraestructura física; saneamiento financiero a través de la amortización de la deuda pública, apoyar el saneamiento de pensiones y reservas actuariales; modernización de los registros públicos de la propiedad y del comercio y de los sistemas de recaudación locales y para desarrollar mecanismos impositivos; fortalecimiento de los proyectos de investigación científica y desarrollo tecnológico; sistemas de protección civil en los estados y la Ciudad de México; así como a la educación pública y a fondos constituidos por los estados y la Ciudad de México para apoyar proyectos de infraestructura concesionada o aquéllos donde se combinen recursos públicos y privados.

[11] El Fondo de Aportaciones Múltiples (FAM) se divide en dos partes: a. Asistencia Social: busca mediante el ejercicio eficiente de los recursos, el mejoramiento de la capacidad y calidad de los servicios de asistencia social en materia de alimentación y salud para favorecer la disminución de las brechas de desigualdad de las personas en condiciones de vulnerabilidad, además del fomento a la salud y bienestar comunitario; b. Infraestructura Educativa: los recursos de este Fondo se destinan a la construcción, equipamiento y rehabilitación de infraestructura física de los niveles de educación básica, media superior y superior según las necesidades de cada nivel.

[12] Los recursos del Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP) se destinan a atender las prioridades nacionales determinadas por el Consejo Nacional de Seguridad Pública, las Conferencias Nacionales de Procuración de Justicia, de Secretarios de Seguridad Pública, del Sistema Penitenciario y de Seguridad Pública Municipal.

[13] Fondo de Aportaciones para los Servicios de Salud (FASSA) fortalece las acciones que permiten mejorar la salud de la población sin seguridad social. Es en este sentido que los recursos que reciben los Servicios Estatales de Salud de las 32 entidades federativas a través del FASSA, lo destinan para acciones de prevención, promoción, detección y tratamiento en todos los niveles de atención; atención a la comunidad y a la persona. Para 2021, debido a la emergencia sanitaria por la covid-19 se reforzarán las medidas para el cuidado de la salud de la población.

[14] A través del Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA) los estados reciben apoyos económicos complementarios para transferir recursos humanos, materiales y financieros necesarios para la prestación de servicios de educación tecnológica y de adultos.

[15] El Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE) apoya a los estados con recursos económicos complementarios para ejercer las atribuciones en materia de educación básica y normal. Los recursos del FONE son destinados para cubrir el pago de los servicios personales correspondientes al personal que ocupa las plazas transferidas a los Estados en el marco del Acuerdo Nacional para la Modernización de la Educación Básica, así como los convenios formalizados con los estados y que se encuentran registrados en el Sistema de Información y Gestión Educativa.

[16] La estructura programática del Ramo 25, para el ejercicio fiscal 2021, se encuentra alineada al Plan Nacional de Desarrollo 2019-2024. Contribuirá a alcanzar mayores niveles de bienestar social e igualdad en servicios de educación básica y educación normal en la Ciudad de México.