Los Números de Erario: julio 2019

En busca del ingreso perdido

Los ingresos públicos cayeron en 2.7% entre enero y julio de 2019 respecto al año anterior, lo que era del todo previsible en un entorno de nulo crecimiento económico. Esto explica, en parte, el fenómeno de los subjercicios en rubros prioritarios y la decisión (tardía, por cierto) de compensar esta caída con recursos de lo ahorrado en el FEIP (Fondo de Estabilización de Ingresos Presupuestarios).

Nos preocupa la persistencia de mantener un gasto menor que el aprobado en salud e inversión, sectores esenciales para el bienestar de la población y el crecimiento económico. No nos referimos a la inversión que se está haciendo en Pemex, sino a la que tiene incidencia directa en los servicios públicos que se prestan a la población en general, y en especial a los grupos más vulnerables. Los recortes a la inversión se reflejan en funciones de desarrollo y protección social, ciencia, tecnología e innovación.

A pesar de que los ingresos públicos son menores y el costo financiero aumentó en relación con el año anterior, la disciplina financiera se ha mantenido firme. El balance primario, de hecho, es positivo.

Nuestra inquietud principal

En medio de una economía desacelerada y la caída persistente de los ingresos públicos, la gran pregunta de cara a la entrega del Paquete Económico 2020 es: ¿debe el gobierno cumplir a rajatabla la promesa de campaña del presidente e insistir en una disminución del endeudamiento, aunque eso podría significar un recorte extra de 200 mmdp[1] y mayor riesgo de afectación al bienestar social?

Análisis dato a dato

-

- Con respecto al año anterior, la suma de los ingresos presupuestarios del Sector Público (SP) cayeron 2.7%. El ingreso del gobierno federal cayó 2.4% real. Aunque los ingresos tributarios sí aumentaron (2.6%), en el acumulado de enero julio.

- En el mes de julio, los ingresos tributarios tuvieron un desplome de 7.5% real respecto a julio de 2018. Situación muy preocupante de continuar, ya que implica un impacto fuerte en la economía del país en dicho mes.

- En el periodo (ene-jul), la recaudación de IEPS por gasolinas continúa creciendo (+66%), mientras que la recaudación de ISR (0.0%) e IVA (-1.8%) se estanca, como ya lo habíamos previsto, dado el bajo crecimiento económico que se ha observado este año. (Ver Gráfica 1)

-

- Los ingresos presupuestarios del SP y del Gobierno Federal (GF) van 2.8% (-89,413 mmdp) y 0.2% (-3,770 mmdp) por debajo de lo aprobado, respectivamente. Los ingresos por IEPS en gasolinas aumentaron 13% (19mmdp). Sin embargo, los ingresos por IVA han acumulado una caída de 3.7% (-6,819 mmdp). También continúan rezagados los de ISR y los petroleros del GF, con disminuciones de 1.5% (-15.9 mmdp) y 11% (-34.9 mmdp), respectivamente. En contraste, los ingresos no tributarios no petroleros del GF aumentaron 84% (62mmdp), con respecto a lo aprobado para el mes de julio.

-

- Consecuentemente con los menores ingresos, el gasto público también es menor en comparación con el año anterior. El gasto del SP y del GF disminuyó en 6%. (Ver Gráfica 2)

-

- El gasto programable del SP exhibe una caída, con respecto al año anterior, de 3.4% (-81.5 mmdp), y el no programable una de 2.1% (-20 mmdp). Por su parte, en el GF el gasto programable cayó 4.5% (-78.7 mmdp) y el gasto no programable 0.9% (-8mmdp).

-

- Si guiamos nuestro análisis por el tipo de ejecutor de gasto, también observamos recortes generalizados. No obstante, los más afectados en términos relativos siguen siendo los poderes y organismos autónomos[2] (19.3% o -12mmdp). En las secretarías de estado (7.2% o -49mmdp) y en las obligaciones de pago el recorte fue menor (1.4% o -25mmdp).

-

- La caída del gasto se explica por la reducción en el gasto de las ADEFAS[3] (82 % -54 mmdp), Ramo 23 (47.0% o -52mmdp), Pemex (5.8% o -18 mmdp), SCT (36% o -17mmdp) y SADER (28% o -16,452 mmdp).

-

- La inversión física total del SP se redujo en 16% (-61 mmdp), mientras que la inversión física sin tomar en cuenta la inversión de Pemex cayó aún más: 23% (-61 mmdp). Las funciones del SP que más recortes sufrieron en inversión física son: Otras industrias y asuntos económicos (82% ó -34 mmdp), Transporte (40% o -16 mmdp), Protección social (99% ó -6 mmdp), Salud (30% ó -2 mmdp), Ciencia, tecnología e innovación (98% ó -2 mmdp) y Protección ambiental (37% ó -2mmdp). De igual menera, la inversión física del GF continúa debilitándose, pues tiene una caída de 24%. (ver Gráfica 3)

-

- El valor de la construcción pública continúa en niveles bajos, de acuerdo con la Encuesta de Empresas Constructoras. En junio presenta una caída de 7.7% real, respecto a enero, mayor a la caída observada (6.7%) en el mismo periodo del primer año de la presidencia de EPN. De continuar esta tendencia, se limitan las posibilidades de desarrollo y bienestar del país. (Ver Gráfica 11)

-

- Si persiste el desplome en el valor de la construcción pública, la caída anual en 2019 sería aproximadamente de 15.7%, similar a la caída observada durante el primer año del sexenio de EPN. (ver Gráfica 12)

-

- Los ejecutores del gasto que más gastaron con respecto al año anterior son: las Aportaciones a Seguridad social (7% o 30,191 mmdp), Bienestar (42% o 26.2 mmdp), Energía (511% o 25 mmdp), Participaciones (4% ó 22 mmdp) y los intereses de la deuda (9% ó 21 mmdp).

-

- Con respecto a lo aprobado para 2019, el gasto del SP se encuentra 6% o 199 mil millones por debajo. De igual manera, el subejercicio en el gasto del GF es de 6% o 154 mil millones de pesos. La reducción en el gasto ejercido con respecto al PEF compromete la operación oportuna y eficaz de los servicios públicos.

-

- Los ejecutores que impulsaron el subejercicio fueron: Pemex (13% ó -45 mmdp), IMSS (7% ó -30 mmdp), intereses de la deuda pública (9% ó -25 mmdp), Ramo 23 (23% ó -17 mmdp), Aportaciones a la Seguridad Social (3% ó -13 mmdp), Educación Pública (7% ó -12.9 mmdp) y Participaciones (2% ó -12). (ver Gráfica 5)

-

- Los ejecutores del gasto que presentaron un gasto por arriba de lo calendarizado son: CFE (12.1%), Energía (312.3%), Economía (93.1%), Bienestar (3.6%) y la CNH (78.7%). (ver Gráfica 4)

-

- El gasto en salud enlaza siete meses seguidos de subejercicios. A julio, el subejercicio de la Secretaría de Salud, el IMSS e ISSSTE es de 47.8 mil millones de pesos (-7%) en comparación con lo aprobado para el mes. A junio fue de 40 mil millones de pesos (-7%).

-

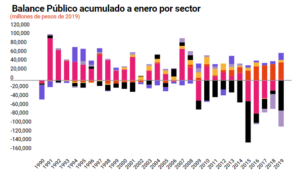

- El SP y el GF tuvieron un balance negativo. El déficit del SP es de 153 mmdp. El superávit del IMSS (88 mmdp) y el de las entidades bajo control presupuestario indirecto (52 mmdp) mitigó el efecto del balance negativo. Entretanto, el déficit del GF fue de 183 mmdp, similar al observado en julio de 2013. Pemex y CFE siguen presionando al GF, al tener un balance negativo (-118 mmdp) similar al observado en julio de 2014. (Ver Gráfica 6)

-

- El balance primario[4] del SP y del GF fueron positivos. Eso demuestra una fuerte disciplina fiscal en un contexto adverso para las finanzas del gobierno. La compleja situación se resume en que hay menores ingresos públicos y un mayor costo financiero, que sigue en aumento: 5% en relación con el año anterior. (Ver Gráfica 9)

- El Saldo Histórico de Requerimientos Financieros del Sector Público (SHRFSP) creció 1.8%, en comparación con el año previo. (Ver Gráfica 10)