Un presupuesto autoritario y no republicano: 1T 2022

Desde México Evalúa hemos evidenciado a lo largo de los años que el gasto público carece de mecanismos de institucionalidad básica, indispensables para una ‘buena’ asignación del presupuesto. Nuestro trabajo ha puesto en la opinión pública pruebas de la falta de mecanismos efectivos de contrapeso al Poder Ejecutivo, especialmente desde el Congreso.

En comparación con los pesos y contrapesos que enfrenta esta soberanía en otros países democráticos –de la OCDE y de América Latina–, el Poder Ejecutivo en México goza de amplísimas facultades para modificar el presupuesto aprobado sin rendir cuentas. En su momento nos preocupaba la discrecionalidad con la que se ‘producían’ ingresos excedentes y asignaban dichos ingresos a programas del Ramo 23, con el fin de apoyar a gobiernos subnacionales de aliados políticos. Pero había límites sobreentendidos, y estas prácticas estaban acotadas hasta cierto punto: se respetaba, por ejemplo, el financiamiento a servicios y programas públicos fundamentales (que, desde luego, tenía deficiencias).

Hoy estamos pagando muy caras las fallas de la transición a la democracia. En especial, dos: haber mantenido instituciones con diseño a modo, discrecionales, y la resistencia a los cambios que la institucionalización de protocolos –establecidos en las mejores prácticas internacionales– exigía, y que hubieran permitido encuadrar al presupuesto en mecanismos adecuados de rendición de cuentas. Por ejemplo, en otras latitudes es pecado que el Ejecutivo recorte presupuesto a la Secretaría de Salud para darle a la de Bienestar o Turismo, sin pedir autorización al Congreso. Además, en un mundo con contrapesos la aprobación del Congreso es suficiente para que la Secretaría de Salud, por decir, gaste sus recursos sin tener que ‘revalidar’ esa autorización con la Secretaría de Hacienda. Pero en México cambiar presupuesto de una Secretaría a otra es el pan de cada día…

Y es que el régimen legal actual no contempla los límites que el Poder Ejecutivo debe tener en el contexto de un presupuesto republicano, democrático. Hoy los límites a esa discrecionalidad dependen prácticamente del criterio o mesura de las personas a cargo. El resultado es grave: un presupuesto que garantiza cada vez menos financiamiento a los programas y servicios asociados al cumplimiento de los derechos humanos, y cada vez más al servicio del grupo en el poder.

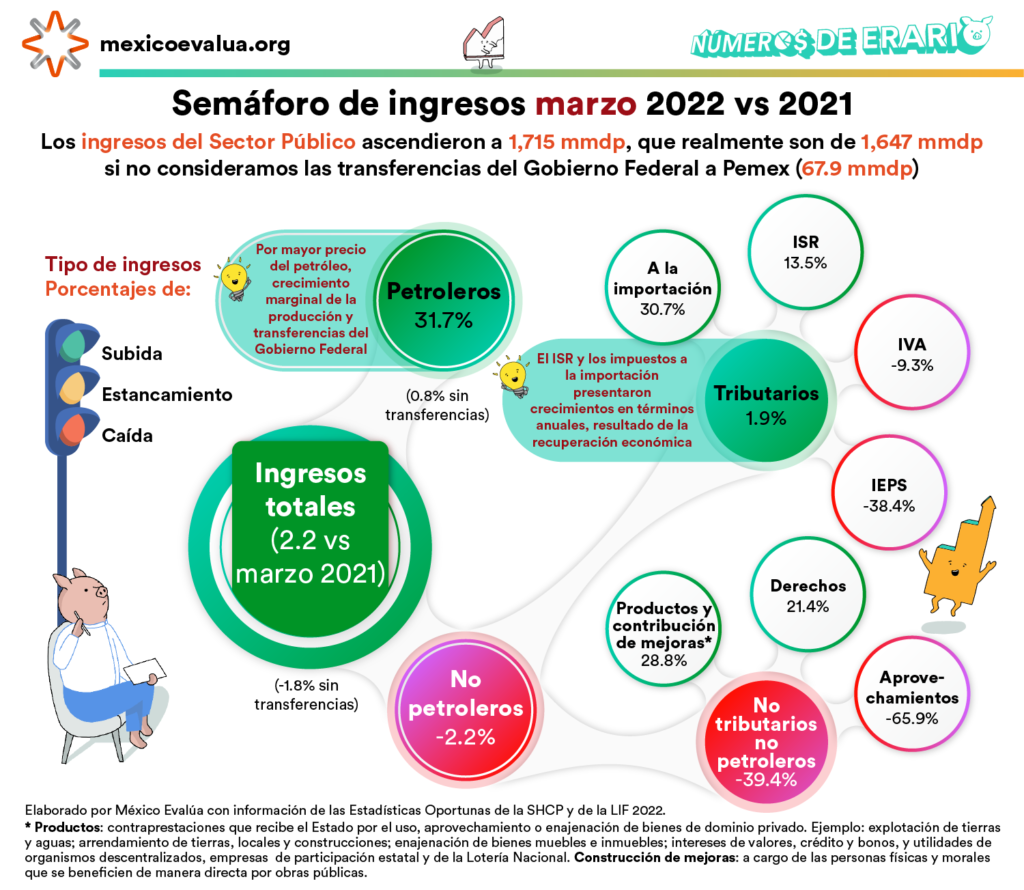

Antes de continuar, veamos el #Semáforo de Ingresos.

Las víctimas presupuestales del proselitismo del Gobierno

La estrategia de aumentar el gasto en transferencias directas (más fáciles de utilizar de forma clientelar) ha costado que la inversión pública registre el mínimo en una década, y que la mayoría de los programas de subsidios enfocados a la salud, vivienda, urbanización o atención focalizada en mujeres tengan serios recortes.

El Presupuesto de Egresos de la Federación (PEF) para 2022, al primer trimestre del año, no se ha ejercido como se aprobó. De 493 programas presupuestarios, 60 tienen aumentos de más del 20% frente a lo programado al periodo, y 21 recibieron gasto, a pesar de que no se les aprobó. En contraparte, 171 programas sufrieron recortes de entre 20 y 99%, y 32 ni siquiera han recibido un solo peso en el año. Obvio, los ganadores son los programas consentidos del sexenio.

Estos cambios no responden a ‘factores sorpresa’ sino a cálculos políticos: en el agregado, tanto los ingresos como el gasto público en el primer trimestre del año van casi conforme el programa, pero al interior queda un gasto muy distinto a aquél aprobado democráticamente en el PEF 2022. Vamos desmenuzando.

Dar y quitar

Al primer trimestre de 2022 el gasto total del Sector Público fue de 1.79 billones de pesos, apenas 0.8% (14.9 mmdp) superior al del mismo periodo de 2021. Frente al calendario, este gasto fue 0.2% (3.1 mmdp) inferior al programado. No hay duda de que el Gobierno está comprometido a mantener los balances fiscales, pero al mismo tiempo encuentra formas para inflar sus programas preferidos. La estrategia ha sido quitar recursos a unos programas para pasárselos a otros.

Las secretarías o dependencias federales[1] (que controla el Ejecutivo) acumulan 457.6 mmdp gastados de enero a marzo de este año, un 20% (76.6 mmdp) más de lo que se tenía programado. No obstante, sólo ocho de 26 dependencias o secretarías concentran los aumentos; el resto han sido castigadas.

Como ya se ha hecho costumbre, la Secretaría de Energía acumula un sobregasto del 96.5% (33.8 mmdp), causado por las mayores aportaciones a Pemex. Cabe recordar que en 2021 esta secretaría acabó transfiriendo a la petrolera 316 mmdp, de los cuales 271 mmdp no fueron aprobados en el presupuesto. Al primer trimestre de 2022, se registra el mismo ritmo que el del año pasado, por lo que es probable que se iguale o se supere el monto de 2021.

El IMSS presenta un gasto de 225 mmdp, es decir, 7.5% o 15.8 mmdp por arriba del programa. Al interior de esta dependencia, hay un sobregasto de 18% (8.9 mmdp) en el capítulo de Servicios Personales y 48% (4.4 mmdp) en Materiales y Suministros. Dentro de dichos capítulos las partidas con más aumentos son las de prestaciones establecidas en los contratos colectivos de trabajo y la compra de medicinas. Por su parte, el capítulo de Transferencias, Subsidios y Otras Ayudas va conforme a lo planeado. Todo esto quiere decir que los aumentos en el presupuesto de la institución están relacionados con mayores costos operativos, y no con el fortalecimiento al IMSS-Bienestar.

Otra dependencia que concentra la mayor parte del sobregasto es la Secretaría de Bienestar, que ha erogado 133 mmdp, 40.5% (38.3 mmdp) más de lo aprobado al periodo. Esto significa que el aumento real de su gasto es de 46.9%, o 42 mmdp, frente al mismo periodo del año anterior. La causa principal ha sido la asignación de más recursos para las Pensiones de Adultos Mayores.

También destaca la Secretaría de Turismo, con un gasto de 22.1 mmdp, 36.7% (5.9 mmdp) más que el programa o 91% (10.5 mmdp) más que en 2021. Prácticamente todo su sobregasto se debe a las mayores erogaciones para la construcción del Tren Maya, pues la partida de Transporte Masivo de Pasajeros registra erogaciones del 40% (6.1 mmdp) por encima del calendario. Para lograr el aumento al proyecto insignia del presidente, incluso dentro de la secretaría se han recortado programas como Fomento y Promoción de la Inversión en el Sector Turístico o el Programa de Calidad y Atención al Turismo, entre otras.

En cambio, hay secretarías cuyo gasto ha sido muy castigado. La Secretaría de Salud va 12% (4.3 mmdp) por debajo de su programa, con todo y que transfirió 8.6 mmdp a fideicomisos comprometidos dentro del programa de Atención a la Salud y Medicamentos gratuitos que maneja el Insabi. Sin dicha transferencia (que se contabiliza como gasto) habría quedado 36% por debajo del calendario. Otros grandes recortes se dieron en el programa de Atención a la Salud o Fortalecimiento de los Servicios Estatales de Salud.

La Secretaría de Seguridad Pública y Protección Ciudadana (SPyPC), por su parte, ostenta un retraso del 23% (2.5 mmdp), causado por un menor gasto en la Administración del Sistema Penitenciario, menores provisiones para la infraestructura en seguridad e, incluso, menos servicios de inteligencia para la seguridad nacional, programas cuyos recortes son más que cuestionables, dada la situación de inseguridad del país.

De igual forma, la Secretaría de Desarrollo Territorial y Urbano (Sedatu) finalizó el trimestre con un recorte del 50% (3.7 mmdp), principalmente por una reducción de gasto en el Programa de Vivienda Social y el Programa de Mejoramiento Urbano. Dichos programas tienen gran impacto en el bienestar de la población, pero toman tiempo y planeación, además de que no son capitalizables políticamente en el corto plazo, como lo son las transferencias en efectivo.

Finalmente, 10 organismos, entre los que se cuentan el Instituto Nacional Electoral, la Comisión Nacional de los Derechos Humanos o el Poder Judicial, acumulan 12.4 mmdp o 34% de retraso frente al calendario.

Subsidios con cálculo político

La entrega directa de recursos del actual Gobierno obedece menos a causas nobles que a intereses políticos. Sólo hace falta ver la cantidad de programas de subsidios que han sido sacrificados para ‘inflar’ los programas insignia del presidente.

De 76 programas de subsidios, 22 registran un aumento del 42% (60 mmdp) frente a lo aprobado. Sin embargo, tan sólo las Pensiones para el Bienestar de los Adultos mayores concentra el 63% (38 mmdp) del sobregasto en subsidios al primer trimestre. Este programa es de gran importancia política, pues se asocia al presidente López Obrador como su creador, cuando era jefe de Gobierno del Distrito Federal. Aunque es un programa relevante para la economía de muchas personas, no está focalizado en los más pobres, sino que se otorga de manera universal a todos los adultos mayores de 65 años. De hecho, la Secretaría de Hacienda calcula que el 20% más pobre de la población obtiene el 7.7% de los recursos de este programa, mientras que el 20% más rico obtiene el 20.9% de sus recursos[2]; es decir, el programa social de mayor presupuesto en México es regresivo (por lo demás, cabe mencionar que el sector más rico también es el que acapara la mayor parte de las pensiones contributivas del IMSS, ISSSTE, Sedena, etcétera).

Los otros tres programas con grandes aumentos frente al calendario son la Beca Universal para Estudiantes de Educación Media Superior Benito Juárez, Beca Universal de Educación Básica Benito Juárez y Jóvenes Escribiendo el Futuro, de la SEP con un sobregasto conjunto de 95% (14.7 mmdp).

Estos tres programas destacan por ser de transferencias directas, y salvo aquél enfocado en la educación básica, los otros dos no benefician destacadamente a la población más pobre. En el caso de las becas de educación media, la mitad más pobre se beneficia con el 56.8% de los recursos del programa; es decir, apenas podría considerarse un programa progresivo. Por lo que toca al programa de Jóvenes Escribiendo el Futuro, el 20% más pobre recibe sólo el 10.6% de sus recursos, mientras que el 20% más rico recibe el 22.5%: un programa altamente regresivo.

Otros programas con grandes sobregastos son Producción para el Bienestar (Sader), Pensiones para Discapacidad Permanente (Bienestar) y Jóvenes Construyendo el Futuro (STPS), que priorizan la entrega de dinero directamente, además del Programa de Fertilizantes, que otorga los recursos en especie.

Por otro lado, mientras que 10 programas ‘consentidos’ concentran el 99% (59 mmdp) del sobregasto en subsidios, hay 22 programas que ni siquiera han recibido recursos en 2022, y 30 programas con grandes recortes.

En monto, el programa de subsidios con mayor recorte ha sido el de Atención a la Salud y Medicamentos Gratuitos para la Población sin Seguridad Social Laboral, del Insabi. Si bien el gasto efectivo de este programa fue de 17.6 mmdp, 17% (2.5 mmdp) más de lo aprobado al periodo, 8.6 mmdp fueron por concepto de aportaciones a fideicomisos, por lo que no es posible saber si los recursos llegaron efectivamente a la población. Si se contabiliza sólo el gasto catalogado como subsidios, el recorte alcanzó al 40% (6 mmdp) de lo programado.

Le sigue, con un recorte del 82% (3.1 mmdp) frente al calendario, el Programa de Vivienda Social. Este esquema de la Comisión Nacional de Vivienda, dentro de la Secretaría de Desarrollo Agrario, Territorial y Urbano, consta de un subsidio en la toma de un crédito inmobiliario para las personas más pobres, para permitirles comprar o remodelar una casa.

De forma muy preocupante, el programa de Salud Materna, Sexual y Reproductiva tuvo un recorte de 69% (667 mdp), en relación con lo aprobado. Si tomamos en cuenta que este programa de la Secretaría de Salud ayuda a la detección oportuna de problemas de infertilidad y de cáncer asociado al aparato reproductivo y de mama, además de promover la salud materna y perinatal, la falta de avance en su presupuesto tiene graves consecuencias.

Otros programas con grandes y sensibles recortes son el de Prevención y Control de Sobrepeso, Obesidad y Diabetes; Programa de Cultura Física y Deporte; Estímulos a la Creación Artística, Reconocimientos a las Trayectorias y Apoyo al Desarrollo de Proyectos Culturales, por mencionar sólo algunos. Es decir, prevención en salud, deporte y arte son los recortados.

Lo que es en verdad alarmante son los 22 programas de subsidios que no han recibido ni un peso en lo que va del año. Por dejar de gastar en ellos y dejar desprotegidos a muy diversos grupos vulnerables, el Gobierno se ha “ahorrado” 4.5 mmdp, sólo el 12% del gasto adicional que han recibido las Pensiones de Adultos Mayores (38 mmdp).

Como si el Gobierno tratara deliberadamente de empeorar los servicios de salud de los mexicanos, ha dejado en ceros a cinco programas de este rubro, y que ya tenían aprobados al primer trimestre 3.6 mmdp. Se trata de los programas de Atención a la Salud (Insabi); Fortalecimiento de los Servicios Estatales de Salud (SSA); Fortalecimiento a la atención médica (Insabi); Subsidio por Cáncer (ISSSTE), e Investigación y Desarrollo Tecnológico en Salud (SSA). No sorprende que los indicadores en la materia vayan en retroceso, como lo hemos documentado en nuestro análisis de los Números de Erario del Gasto en Salud.

Otros programas que parecen estar lejos de las prioridades del Gobierno son aquéllos dedicados específicamente a mujeres, o con perspectiva de género. Al primer trimestre cuatro programas están en ceros, a pesar de sólo representar 238 mdp (0.62% de lo gastado en las Pensiones de Adultos Mayores): el Programa de Apoyo a las Instancias de Mujeres en las Entidades Federativas (Bienestar); el de Fortalecimiento a la Transversalidad de la Perspectiva de Género (Inmujeres); Seguro de Vida para Jefas de Familia (Bienestar); Programa de Apoyo para Refugios Especializados para Mujeres Víctimas de Violencia de Género, sus Hijas e Hijos (Bienestar). La ironía es grande si se considera que tres de estos programas pertenecen a la Secretaría del Bienestar, aquélla con más sobregasto.

Otros programas notoriamente abandonados son el Programa Nacional de Inglés; Fomento al Cine Mexicano; Programa Nacional de Becas Artísticas y Culturales; Capacitación Ambiental y Desarrollo Sustentable; Educación Física de Excelencia; Agua Potable, Drenaje y Tratamiento; Expansión de la Educación Inicial, etcétera. De nuevo, que no le hablen al Gobierno de arte, medio ambiente o deporte…

Infraestructura: promesa vacía

Para 2022 se planeó una inversión anual de 874 mmdp, el mayor monto programado desde 2016. La realidad es que la inversión cayó 8% (13 mmdp) en el periodo de enero a marzo, alcanzando apenas los 152.5 mmdp, el peor registro que se tenga en una década. En su momento, estimamos que este plan de inversión del gobierno era muy ambicioso, al igual que sus expectativas de ingresos. En tan sólo tres meses de 2022, nuestras expectativas, lamentablemente, se están haciendo realidad.

El avance de la inversión física anual al mes de marzo es un raquítico 17.4% (152.5 mmdp), el peor ritmo para un primer trimestre desde 2013. En el caso de la inversión directa[3], el avance es de sólo 11.3% (63.9 mmdp), el peor ritmo registrado. Para ponerlo en contexto, de 2012 a 2021 el avance de la inversión anual en el primer trimestre promedió un 22%, mientras que el avance de la inversión directa promedió 21%, casi el doble de lo registrado en 2022.

Cabe destacar que la inversión física directa –aquélla de mayor control discrecional por parte del Gobierno federal, pues no está comprometida por transferencias a las entidades federativas o el sector paraestatal– fue la de mayor retraso. Para decirlo claro: el Gobierno federal dejó de gastar en inversión en el primer trimestre para destinar esos recursos al gasto clientelar del que hemos hablado.

¿Qué tanto dejó de gastar? Veámoslo así: si hubiera querido mantener el promedio de los últimos años, el Gobierno habría invertido 46% (54 mmdp) más de lo que hizo en el periodo. Esta cifra es muy parecida a lo que se sobregastó en subsidios.

Más claro, imposible: para el primer trimestre del año, la Secretaría de Hacienda reporta un gasto de 299.8 mmdp en subsidios, transferencias y aportaciones, un avance de 32.8% en el programa anual. En comparación, de 2012 a 2021 el avance de estos rubros promedió sólo 25.3% en el primer trimestre.

Si sólo observamos los subsidios, se registra un gasto de 196.1 mmdp, un avance del 39% anual, cuando el ritmo promedio de gasto para el primer trimestre fue de 24%. Esto significó un gasto adicional de 49 mmdp, similar a lo que se dejó de gastar en infraestructura física directa. En otras palabras, este año se está gastando de forma más acelerada en estos conceptos, fenómeno que hemos observado desde 2020.

¿En dónde se ha dejado de invertir?

Si analizamos el capítulo de inversión pública de las diferentes dependencias del Sector Público, podremos constatar un hecho similar al que se exponía previamente: hay un retraso de 52% en el gasto (74 mmdp), el mayor desde 2019, cuando se empezó a publicar la calendarización trimestral.

La dependencia que más dejó de gastar en este capítulo es Pemex, que debía de haber erogado 125.5 mmdp en el primer trimestre, pero gastó sólo 51.3 mmdp, un retraso de 59% (74.2 mmdp). Prácticamente todo el retraso se focalizó en el programa de Proyectos de Infraestructura Económica de Hidrocarburos, con presencia en Campeche, Chiapas, CDMX, Oaxaca, Tabasco, Tamaulipas y Veracruz. Esta situación sorprende, si recordamos que la plataforma petrolera del país no ha crecido.

Destaca también la Secretaría de Medio Ambiente y Recursos Naturales, con un retraso en su inversión de 43% (1.08 mmdp). Nos preocupa, pues el principal programa en el que se ha dejado de gastar es Infraestructura de Agua Potable, Alcantarillado y Saneamiento. Asimismo, la Secretaría de Comunicaciones y Transportes presenta un retraso de 43% (1.4 mmdp), principalmente por una disminución del gasto en la conservación de infraestructura de caminos rurales y carreteras alimentadoras.

En el caso de la Comisión Federal de Electricidad (CFE), hay un retraso del 18% (413 mdp), principalmente por una disminución en el mantenimiento de su infraestructura y en los proyectos de infraestructura económica (Pidiregas). Esto no es positivo, pues la energética se destaca por tener centrales eléctricas antiguas, que requieren de mucho mantenimiento.

Otro sector de inversión que ha sido sacrificado es el de salud. El ISSSTE presenta un retraso de 79% (144 mdp), mientras que el IMSS ha dejado de gastar 80% (62 mdp) de lo planeado a la fecha. Que sean montos pequeños no evitó que se hayan recortado, lo que agrava el desarrollo de nuevos centros de salud, los cuales se han estancado o han caído, como lo hemos atestiguado.

Recortes a autónomos: todo por el poder

No es sorpresa que los Ramos Autónomos, a pesar de representar un trozo pequeño en el presupuesto, sean de los más castigados. Muchos de ellos han visto en el primer trimestre del año recortes en todos sus programas presupuestarios. La intención parece clara: centralización del poder y eliminación de los contrapesos del Poder Ejecutivo.

La Cofece gastó de enero a marzo 117 mdp, un 26% (41 mdp) menos de lo calendarizado. Llama la atención que los cuatro programas presupuestarios de la Cofece hayan sufrido recortes: del 25 al 47%. Su programa de mayor peso, Prevención y Eliminación de Prácticas y Concentraciones Monopólicas, que tenía programados 124.5 mdp al primer trimestre, cerró con un recorte de 25% (30.9 mdp). Aunque el monto subejercido sea poco, los impactos del recorte no son poca cosa, ya que se disminuye la vigilancia y la promoción de la competencia en toda la economía de México.

La Comisión Nacional de los Derechos Humanos (CNDH) gastó al periodo 296 mdp, un retraso de 23% (88 mdp). De sus 26 programas presupuestarios, 23 tuvieron retrasos. El recorte más grave –tanto en porcentaje como en magnitud– fue en el programa para atender asuntos relacionados con las personas migrantes, el cual tenía presupuestados 23.7 mdp al periodo, pero gastó sólo 483 mil pesos, un recorte del 98% (23.2 mdp). Este recorte es grave a la vista de las recientes olas migratorias y violaciones a los derechos humanos de los migrantes. También preocupan los recortes en el programa de Defensa de Periodistas (de 28% o 1.1 mdp) o en el de Prevención de Trata de Personas (de 29% o 1.1 mdp).

La Fiscalía General de la República (FGR) debió gastar en el periodo 4 mmdp, pero se quedó 36% o 1.4 mmdp por debajo de la meta. De 14 programas, 12 sufrieron reducciones. El programa con el mayor recorte fue el de Investigar y Perseguir los Delitos de Orden Federal, por 937 millones de pesos o 35%, seguido de un recorte de 32% (122 mdp) en el programa Investigación de Delitos Relativos a la Delincuencia Organizada. Está de más decir que ante la criminalidad desbordada en el país, y la menguante capacidad institucional de la FGR, estos recortes son irresponsables. Por otro lado, sorprende un recorte de 33% (14.3 mdp) en la investigación y persecución de delitos electorales, justo durante un periodo electoral. ¿Qué prioridades se muestran aquí?

El Instituto Nacional de Estadística y Geografía (Inegi) tuvo un recorte de 21% (414 mdp) en el periodo. De cinco programas presupuestarios, todos tuvieron recortes. El más grave fue aquél sobre Producción y Difusión de Información Estadística, por 17% (294 mdp), seguido de un recorte de 83% (54 mdp) del Censo Agropecuario. Esperemos que esto no afecte la calidad de la investigación del instituto, que es esencial para evaluar el desempeño de la actividad económica, del Gobierno y de otros sectores. Si algo no se puede medir, no se puede mejorar…

El Instituto Federal de Telecomunicaciones (Ifetel) sufrió un recorte de 26% (90 mdp) en el periodo. De seis programas presupuestarios, todos tuvieron recortes. La disminución más grave se dio en el programa de Regulación y Supervisión de Redes e Infraestructura en Telecomunicaciones, de 23% (26.9 mdp), así como en Fortalecimiento e Innovación Institucional para el Desarrollo de los Sectores de Telecomunicaciones, por 16% (12 mdp). Así como a la Cofece, castigar a este regulador puede deteriorar los servicios que se proveen a la ciudadanía. Por cierto, este instituto ya ha sido atacado públicamente desde el Gobierno y sus nuevos comisionados no han sido nombrados, lo que limita aún más su operación.

Para el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (Inai) el recorte fue de 27% (63.8 mdp). De siete programas presupuestarios, todos tuvieron recortes; el mayor fue el de Coordinación del Sistema Nacional de Transparencia, por 58% (26 mdp), seguido de Promoción de los Derechos de Acceso a la Información Pública, por 31% (12.6 mdp). Esto no hace más que afectar la rendición de cuentas del Gobierno y la capacidad de la sociedad civil para evaluarlo.

Por lo que concierne al Instituto Nacional Electoral (INE), quien recibió una reducción de 5 mil millones de pesos presupuestales para 2022, acabó el primer trimestre con un recorte adicional de 19% (990 mdp). De 11 programas presupuestarios, todos tuvieron recorte (y, ojo, en pleno periodo electoral). Aquéllos con la mayor caída fueron Capacitación y Educación para el Ejercicio Democrático de la Ciudadanía, por 34% (326 mdp), y Actualización del Padrón Electoral, en 18% (156 mdp). Lo más irónico es que el Otorgamiento de Prerrogativas a Partidos Políticos, Fiscalización de sus Recursos y Administración de los Tiempos del Estado en Radio y Televisión fue el programa menos castigado, con un recorte de 4% (59.8 mdp).

El Tribunal Federal de Justicia Administrativa (TFJA) tuvo un recorte de 36% (268 mdp). De tres programas presupuestarios, todos tuvieron disminuciones. Destaca un recorte del 100% (9.5 mdp) en Proyectos de Inmuebles, y de 36% (254 mdp) en la Impartición de Justicia Fiscal. Esto no es positivo. Sólo imaginemos: cuando los contribuyentes quieren defenderse de posibles abusos del SAT, recurren a esta institución.

Para el Poder Legislativo, el recorte fue de 50% (2.5 mmdp). De los cinco programas presupuestarios, todos tuvieron bajas. La más grave fue de 97% (178 mdp) en Mantenimiento de Infraestructura, seguido de 52% (2.3 mmdp) en el programa de Actividades Derivadas del Trabajo Legislativo. Sorprendentemente, hay recortes en el capítulo de Servicios Personales, de 43% (1.3 mmdp). Ya veremos en diciembre, con los bonos y aguinaldos…

Finalmente, para el Poder Judicial federal sólo se reporta un programa presupuestario (Otras Actividades). No obstante, al analizar por capítulo se observa una reducción de 32% (5 mmdp) en Servicios Personales, lo que es grave, si comprobamos la falta de personal en el sistema de impartición de justicia. También destaca un 85% (52 mdp) de recorte en el capítulo de Inversión Física.

Un presupuesto político-electoral

El gasto público en los tres primeros meses de 2022 no es el que el país necesita; ni siquiera el que se prometió. Para mantener los balances presupuestales y al mismo tiempo liberar recursos para el gasto proselitista previo al proceso de ratificación de mandato, se han cortado importantes programas sociales y de obra pública.

Ni Urzúa, ni Herrera ni Ramírez de la O han podido contener los intereses políticos de este Gobierno, que avanzan a costa de ejecutar una ‘austeridad brutal’ en diversas áreas del presupuesto. Por no poder, no han podido ni garantizar presupuesto a servicios públicos de primera necesidad, como el de la salud para personas sin seguridad social. Es grave que uno de los sectores castigados sea el de salud. La lógica política-electoral tiene más importancia para este Gobierno que la vida de los mexicanos. Así lo reflejan las prioridades del gasto público.

En el corto plazo lo lamentable es que se hayan recortado programas específicos para mujeres, artistas, deportistas, a pesar de representar una tajada mínima del pastel presupuestario. Todo para aumentar los programas de transferencias directas consentidos del presidente, a pesar de que, sin aumentos, ya representaban los mayores programas de subsidios. El bajo gasto en inversión tendrá en el mediano plazo implicaciones claras: menor crecimiento y recaudación.

Hoy se sigue ejerciendo un presupuesto distinto al aprobado, sin que se expliquen las razones de sus cambios. La política fiscal tiene sed de perfiles más profesionales, un Congreso que la entienda, que tenga incentivos para evaluarla y cuestionarla, y otros mecanismos de gobernanza que permitan mejorar el erario.

Anexo

Programas presupuestarios con aumentos o recortes de más de 20% frente al calendario (enero a marzo) (miles de millones de pesos)

MAYORES INCREMENTOS

| Programa | Aprobado | Pagado | Dif. | Var % |

| Comercialización de energía eléctrica y productos asociados | 10.34 | 70.32 | 59.98 | 580% |

| Pensión para el Bienestar de las Personas Adultas Mayores | 79.02 | 117.68 | 38.66 | 49% |

| Coordinación de la política energética en hidrocarburos (Sener) | 34.38 | 67.96 | 33.58 | 98% |

| Atención a la Salud | 66.52 | 81.28 | 14.76 | 22% |

| Compra de acciones o inversiones diversas para Pemex | 34.83 | 45.86 | 11.03 | 32% |

| Fideicomiso Fondo de Estabilización de los Ingresos Presupuestarios | – | 8.16 | 8.16 | 100% |

| Beca Universal para Estudiantes de Educación Media Superior Benito Juárez | 6.75 | 13.63 | 6.88 | 102% |

| Proyectos de Transporte Masivo de Pasajeros | 15.43 | 21.60 | 6.16 | 40% |

| Programa de Becas de Educación Básica para el Bienestar Benito Juárez | 6.57 | 12.60 | 06.03 | 92% |

| Administración de los contratos de producción independiente de energía CFE Generación V | 20.43 | 25.78 | 5.34 | 26% |

| Coberturas | 0.03 | 3.83 | 3.80 | 12,555% |

| Fideicomiso Fondo de Estabilización de los Ingresos de las Entidades Federativas | – | 2.37 | 2.37 | 100% |

| Jóvenes Escribiendo el Futuro | 2.10 | 3.97 | 1.87 | 89% |

| Proyectos Ferroviarios para Transporte de Carga y Pasajeros | – | 1.65 | 1.65 | 100% |

| Fertilizantes | – | 1.50 | 1.50 | 100% |

| Programa de vacunación | 0.10 | 1.60 | 1.50 | 1,465% |

| Pago de subsidios a los asegurados | 5.12 | 6.39 | 1.28 | 25% |

| Operación y desarrollo de los cuerpos de seguridad de las Fuerzas Armadas | 4.53 | 5.79 | 1.26 | 28% |

| Operación de la Guardia Nacional para la prevención, investigación y persecución de delitos | 3.34 | 4.11 | 0.76 | 23% |

| Proyectos de infraestructura gubernamental de seguridad nacional | – | 0.74 | 0.74 | 100% |

| Fondo de Ahorro Capitalizable (FONAC) | – | 0.66 | 0.66 | 100% |

| Mejora en la conectividad municipal a través de caminos rurales y carreteras alimentadoras | – | 0.59 | 0.59 | 100% |

| Política y servicios migratorios | 0.37 | 0.96 | 0.59 | 158% |

| Fortalecimiento de las capacidades de auxilio a la población civil mediante el Plan DN-III-E | 0.06 | 0.60 | 0.54 | 913% |

| Infraestructura para la modernización y rehabilitación de riego y temporal tecnificado | 0.20 | 0.69 | 0.48 | 235% |

| Atención, protección, servicios y asistencia consulares | 0.32 | 0.78 | 0.46 | 145% |

| Investigación y Desarrollo Tecnológico en Materia Petrolera | – | 0.36 | 0.36 | 100% |

| Programa de Apoyo para el Bienestar de las Niñas y Niños, Hijos de Madres Trabajadoras | 0.93 | 1.28 | 0.35 | 38% |

| Proyectos de infraestructura económica de electricidad | 0.33 | 0.68 | 0.35 | 104% |

| Estudios de preinversión | 0.07 | 0.36 | 0.30 | 457% |

| Proyectos de construcción de puertos | – | 0.27 | 0.27 | 100% |

| Servicios de protección, custodia, vigilancia y seguridad de personas, bienes e instalaciones | 0.44 | 0.71 | 0.27 | 60% |

| Programas de adquisiciones | 0.56 | 0.73 | 0.16 | 29% |

| Reconstrucción y Conservación de Carreteras | 0.52 | 0.67 | 0.15 | 29% |

| Funciones en relación con Estrategias de Negocios Comerciales, así como potenciales nuevos negocios | 0.01 | 0.13 | 0.12 | 967% |

| Administración de la Infraestructura Aeroportuaria en Santa Lucía, Edo. Méx. | 0.11 | 0.22 | 0.11 | 105% |

| Pagos de Funeral | 0.29 | 0.38 | 0.10 | 34% |

| Servicios Integrales a Pensionados | 0.00 | 0.09 | 0.09 | 10193% |

| Programa de Apoyo a la Infraestructura Hidroagrícola | – | 0.09 | 0.09 | 100% |

| Apoyos para el Desarrollo Forestal Sustentable | 0.00 | 0.09 | 0.09 | 4294% |

| Prestación de servicios en materia petrolera | – | 0.08 | 0.08 | 100% |

| Programa de mantenimiento e infraestructura física educativa | 0.06 | 0.13 | 0.08 | 140% |

| Seguridad física en las instalaciones de electricidad | 0.32 | 0.39 | 0.07 | 23% |

| Supervisión, inspección y verificación del transporte terrestre, marítimo y aéreo | 0.23 | 0.28 | 0.05 | 21% |

| Investigación en materia petrolera | – | 0.04 | 0.04 | 100% |

| Programa de Apoyo al Empleo (PAE) | 0.01 | 0.06 | 0.04 | 320% |

| Optimización de los inmuebles federales y valuación de los bienes nacionales | 0.03 | 0.07 | 0.04 | 155% |

| Proyectos de infraestructura gubernamental de procuración de justicia | – | 0.04 | 0.04 | 100% |

| Protección Contra Riesgos Sanitarios | 0.12 | 0.15 | 0.03 | 23% |

| Programa de Fomento a la Agricultura, Ganadería, Pesca y Acuicultura | – | 0.02 | 0.02 | 100% |

| Detección y prevención de ilícitos financieros | 0.03 | 0.05 | 0.02 | 88% |

| Proyectos de construcción de aeropuertos | 0.01 | 0.03 | 0.02 | 200% |

| Producción y Difusión de Materiales Audiovisuales | 0.04 | 0.06 | 0.02 | 56% |

| Regulación y supervisión del Sistema de Ahorro para el Retiro | 0.03 | 0.05 | 0.02 | 53% |

| Conservación de infraestructura marítimo-portuaria | – | 0.02 | 0.02 | 100% |

| Regulación y supervisión del sector asegurador y afianzador | 0.05 | 0.07 | 0.01 | 29% |

| Administración, restauración y difusión del acervo patrimonial y documental de la SHCP | 0.02 | 0.03 | 0.01 | 81% |

| Producción de árboles en viveros forestales militares | – | 0.01 | 0.01 | 100% |

| Registro e Identificación de Población | 0.03 | 0.04 | 0.01 | 50% |

| Instrumentar la normatividad en materia de comunicación social y coordinar la relación con los medios de comunicación del Gobierno Federal | 0.03 | 0.04 | 0.01 | 40% |

| Pensión ISSSTE | 0.04 | 0.05 | 0.01 | 33% |

| Prevención y atención de VIH/SIDA y otras ITS | 0.02 | 0.03 | 0.01 | 53% |

| Regulación, Gestión y Supervisión del Sector Hidrocarburos | 0.04 | 0.05 | 0.01 | 20% |

| Atención de emergencias y desastres naturales | 0.00 | 0.01 | 0.01 | 248% |

| Programa de Conservación para el Desarrollo Sostenible | 0.01 | 0.02 | 0.01 | 49% |

| Investigación y desarrollo militar en coordinación con universidades públicas, instituciones públicas de educación superior y/o demás centros públicos de investigación superior | – | 0.01 | 0.01 | 100% |

| La Escuela es Nuestra | – | 0.01 | 0.01 | 100% |

| Promoción de México como Destino Turístico | – | 0.01 | 0.01 | 100% |

| Proyectos de infraestructura social del sector educativo | 0.00 | 0.01 | 0.01 | 540% |

| Producción de programas informativos de radio y televisión del Ejecutivo Federal | 0.01 | 0.01 | 0.00 | 45% |

| Promoción del comercio exterior y atracción de inversión extranjera directa | 0.01 | 0.01 | 0.00 | 38% |

| Coordinar la relación entre autoridades locales y federales para la consolidación del sistema de justicia penal y la reconciliación social | 0.00 | 0.01 | 0.00 | 73% |

| Apoyo a las actividades de Ayudantía y Logística de la Oficina de la Presidencia de la República | 0.00 | 0.00 | 0.00 | 129% |

| Otros proyectos de infraestructura social | – | 0.00 | 0.00 | 100% |

| Sistemas Meteorológicos e Hidrológicos | 0.01 | 0.01 | 0.00 | 37% |

| Gestión del Sistema Nacional de Archivos | 0.00 | 0.00 | 0.00 | 91% |

| Estudios y proyectos de construcción de caminos rurales y carreteras alimentadoras | 0.00 | 0.01 | 0.00 | 49% |

| Protección, promoción y difusión de los Derechos Humanos de los integrantes de pueblos y comunidades indígenas y afrodescendientes, así como de las personas indígenas y afrodescendientes privadas de la libertad. | 0.00 | 0.01 | 0.00 | 24% |

| Fortalecimiento a la Excelencia Educativa | – | 0.00 | 0.00 | 100% |

| Articulación de Políticas Integrales de Juventud | 0.00 | 0.00 | 0.00 | 618% |

| Políticas de igualdad de género en el sector educativo | 0.00 | 0.00 | 0.00 | 27% |

MAYORES RECORTES

| Programa | Aprobado (ene-mar) | Pagado | Dif. mmdp | Var % |

| Proyectos de infraestructura económica de hidrocarburos | 124.00 | 47.19 | – 76.82 | -62% |

| Operación y mantenimiento de la infraestructura del proceso de distribución de energía eléctrica | 10.30 | – 10.82 | – 21.13 | -205% |

| Operación y mantenimiento de la Red Nacional de Transmisión | 5.21 | – 13.62 | – 18.83 | -361% |

| Adeudos de Ejercicios Fiscales Anteriores (ADEFAS) | 30.00 | 11.80 | – 18.20 | -61% |

| Operación y mantenimiento de las centrales generadoras de energía eléctrica | 21.44 | 3.58 | – 17.86 | -83% |

| FEIP | 8.16 | – | – 8.16 | -100% |

| Otras Actividades | 18.00 | 11.54 | – 6.46 | -36% |

| Suministro de Claves de Medicamentos | 5.35 | 01.09 | – 4.25 | -80% |

| Servicio de transporte de gas natural | 14.44 | 10.21 | – 4.23 | -29% |

| Provisiones para la modernización y rehabilitación de la infraestructura aeroportuaria y de conectividad | 04.06 | – | – 4.06 | -100% |

| Producción de petróleo, gas, petrolíferos y petroquímicos | 16.27 | 12.92 | – 3.35 | -21% |

| Programa de Vivienda Social | 3.89 | 0.71 | – 3.18 | -82% |

| CONACYT | 2.41 | – | – 2.41 | -100% |

| Gastos Administrativos por Operación de Fondos y Seguros | 5.24 | 2.84 | – 2.40 | -46% |

| FEIEF | 2.37 | – | – 2.37 | -100% |

| Actividades derivadas del trabajo legislativo | 4.42 | 2.11 | – 2.31 | -52% |

| Cuota Social al Seguro de Retiro, Cesantía en Edad Avanzada y Vejez | 9.46 | 7.16 | – 2.30 | -24% |

| Fondo de Desastres Naturales (FONDEN) | 2.26 | – | – 2.26 | -100% |

| Administración del Sistema Federal Penitenciario | 3.87 | 2.10 | – 1.78 | -46% |

| Operación, mantenimiento y recarga de la Nucleoeléctrica Laguna Verde | 2.82 | 1.15 | – 1.67 | -59% |

| Pensiones por Causa de Muerte | 2.79 | 1.13 | – 1.67 | -60% |

| Fortalecimiento de los Servicios Estatales de Salud | 1.35 | – | – 1.35 | -100% |

| Provisiones para el desarrollo regional del Istmo de Tehuantepec | 1.29 | – | – 1.29 | -100% |

| Operación y desarrollo de la Fuerza Aérea Mexicana | 2.85 | 1.71 | – 1.14 | -40% |

| Infraestructura de agua potable, alcantarillado y saneamiento | 1.75 | 0.62 | – 1.13 | -65% |

| Producción y distribución de libros y materiales educativos | 1.16 | 0.09 | – 1.07 | -92% |

| Pensiones por Riesgos de Trabajo | 02.01 | 0.97 | – 1.04 | -52% |

| Proyectos de infraestructura económica de electricidad (Pidiregas) | 2.96 | 1.92 | – 1.04 | -35% |

| Investigar y perseguir los delitos del orden federal | 2.67 | 1.73 | – 0.94 | -35% |

| Prevención y control de enfermedades | 2.97 | 02.05 | – 0.92 | -31% |

| Situaciones laborales supervenientes | 0.84 | – | – 0.84 | -100% |

| Organismos financieros internacionales | 03.01 | 2.29 | – 0.72 | -24% |

| Servicios de asistencia social integral | 02.04 | 1.37 | – 0.67 | -33% |

| Salud materna, sexual y reproductiva | 0.99 | 0.32 | – 0.66 | -67% |

| Coordinación, promoción y ejecución de la Cooperación internacional para el desarrollo | 0.58 | 0.02 | – 0.56 | -96% |

| Programa de Becas Elisa Acuña | 0.65 | 0.16 | – 0.50 | -76% |

| Cuota correspondiente de los Haberes, Haberes de Retiro y Pensiones | 2.25 | 1.76 | – 0.48 | -21% |

| Fortalecimiento a la atención médica | 0.54 | 0.07 | – 0.47 | -88% |

| Promoción y evaluación de la política de desarrollo social y comunitario, la participación y la cohesión social | 1.65 | 1.20 | – 0.45 | -27% |

| Adquisición, construcción, reparación y mantenimiento de unidades navales | 01.03 | 0.62 | – 0.41 | -40% |

| Infraestructura para la Protección de Centros de Población y Áreas Productivas | 0.54 | 0.14 | – 0.41 | -75% |

| Prevención y Control de Sobrepeso, Obesidad y Diabetes | 0.43 | 0.03 | – 0.41 | -94% |

| Pensiones por Invalidez | 0.46 | 0.07 | – 0.39 | -86% |

| Programa de Mejoramiento Urbano (PMU) | 1.61 | 1.23 | – 0.39 | -24% |

| Control de la operación aduanera | 0.80 | 0.42 | – 0.37 | -47% |

| Subsidios a las Entidades Federativas para la implementación de la Reforma al Sistema de Justicia Laboral | 0.35 | 0.00 | – 0.35 | -99% |

| Programa de la Secretaría de la Defensa Nacional en Apoyo a la Seguridad Pública | 1.11 | 0.77 | – 0.34 | -31% |

| Capacitación y educación para el ejercicio democrático de la ciudadanía | 0.97 | 0.64 | – 0.33 | -34% |

| Diseño de la Política Educativa | 0.60 | 0.33 | – 0.27 | -45% |

| Operación y mantenimiento de la infraestructura en ecología | 0.43 | 0.17 | – 0.26 | -60% |

| Recursos destinados a la transición e investigación en materia energética | 0.26 | – | – 0.26 | -100% |

| Impartición de Justicia Fiscal y Administrativa | 0.72 | 0.46 | – 0.25 | -36% |

| Cuota Social Seguro de Retiro ISSSTE | 0.81 | 0.56 | – 0.25 | -31% |

| Proyectos de construcción de carreteras alimentadoras y caminos rurales | 0.70 | 0.46 | – 0.24 | -34% |

| Operación y mantenimiento de infraestructura hídrica | 1.11 | 0.88 | – 0.23 | -20% |

| Créditos a Corto y Mediano Plazo | 0.21 | 0.00 | – 0.21 | -99% |

| Provisiones para infraestructura de seguridad | 0.20 | – | – 0.20 | -100% |

| Servicios de Estancias de Bienestar y Desarrollo Infantil | 0.64 | 0.45 | – 0.19 | -29% |

| Programa de Cultura Física y Deporte | 0.40 | 0.22 | – 0.18 | -45% |

| Comercialización de petróleo, gas, petrolíferos y petroquímicos | 0.60 | 0.43 | – 0.17 | -28% |

| Bilaterales | 0.24 | 0.07 | – 0.17 | -71% |

| Servicios de educación normal en la Ciudad de México | 0.41 | 0.25 | – 0.16 | -40% |

| Coordinación de las funciones y recursos para la infraestructura eléctrica | 0.72 | 0.56 | – 0.16 | -22% |

| Gestión Administrativa | 0.60 | 0.44 | – 0.16 | -26% |

| Programa de Becas para los hijos del Personal de las Fuerza Armadas en activo | 0.43 | 0.28 | – 0.15 | -36% |

| Protección y conservación del Patrimonio Cultural | 0.65 | 0.50 | – 0.15 | -23% |

| Programa de Apoyo a las Instancias de Mujeres en las Entidades Federativas (PAIMEF) | 0.15 | 0.00 | – 0.15 | -99% |

| Otros proyectos de infraestructura | 0.46 | 0.31 | – 0.15 | -32% |

| Programa de justicia militar | 0.25 | 0.10 | – 0.15 | -60% |

| Servicios de pruebas, soluciones de ingeniería especializada y de gestión de calidad | 0.15 | – | – 0.15 | -100% |

| Servicios relacionados para la liberación del derecho de vía | 0.20 | 0.06 | – 0.15 | -71% |

| Operación y conservación de infraestructura ferroviaria | 0.18 | 0.04 | – 0.14 | -77% |

| Proyectos de infraestructura social | 0.18 | 0.04 | – 0.14 | -78% |

| Tecnologías de información y comunicaciones | 0.25 | 0.12 | – 0.13 | -52% |

| Fomento y promoción de la inversión en el sector turístico | 0.39 | 0.26 | – 0.13 | -33% |

| Prestación de servicios de telecomunicaciones internos a PEMEX | 0.21 | 0.09 | – 0.13 | -59% |

| Programa de adquisiciones | 0.13 | – | – 0.13 | -100% |

| Investigar y perseguir los delitos relativos a la Delincuencia Organizada | 0.38 | 0.26 | – 0.12 | -32% |

| Rectoría en Salud | 0.20 | 0.09 | – 0.12 | -57% |

| Agua Potable, Drenaje y Tratamiento | 0.19 | 0.09 | – 0.10 | -100% |

| Asesoría, coordinación, difusión y apoyo técnico de las actividades del Presidente de la República | 0.21 | 0.11 | – 0.10 | -55% |

| Administración y Operación de Capitanías de Puerto y Asuntos Marítimos | 0.11 | 0.01 | – 0.10 | -49% |

| Estímulos a la creación artística, reconocimientos a las trayectorias y apoyo al desarrollo de proyectos culturales | 0.33 | 0.24 | – 0.10 | -94% |

| Regulación y supervisión de las entidades del sistema financiero mexicano | 0.33 | 0.24 | – 0.09 | -29% |

| Investigación y desarrollo tecnológico, producción y mantenimiento de armamento, municiones, explosivos, vehículos y equipos militares y sus accesorios | 0.10 | 0.01 | – 0.09 | -27% |

| Educación Física de Excelencia | 0.26 | 0.17 | – 0.09 | -89% |

| Programa de Apoyo a la Educación Indígena | 0.08 | 0.00 | – 0.08 | -33% |

| Programa de Apoyo para Refugios Especializados para Mujeres Víctimas de Violencia de Género, sus hijas e hijos | 0.11 | 0.03 | – 0.07 | -99% |

| Vigilancia epidemiológica | 0.11 | 0.04 | – 0.07 | -69% |

| Promover la formación profesional y capacitación del capital humano | 0.16 | 0.09 | – 0.07 | -65% |

| Servicio de Conciliación Federal y Registros Laborales | 0.10 | 0.03 | – 0.07 | -46% |

| Programa de Inclusión Financiera | 0.13 | 0.06 | – 0.07 | -68% |

| Representar jurídicamente a la Fiscalía General de la República | 0.06 | – | – 0.06 | -52% |

| Apoyo a jubilados del IMSS e ISSSTE | 0.06 | 0.00 | – 0.06 | -100% |

| Subsidios y Ayudas | 0.07 | 0.01 | – 0.05 | -96% |

| Censo Agropecuario | 0.11 | 0.06 | – 0.05 | -83% |

| Protección y defensa de los derechos humanos | 0.05 | – | – 0.05 | -47% |

| Fondo de Prevención de Desastres Naturales (FOPREDEN) | 0.11 | 0.06 | – 0.05 | -100% |

| Promover la atención y prevención de la violencia contra las mujeres | 0.21 | 0.16 | – 0.05 | -44% |

| Atención al deporte | 0.13 | 0.09 | – 0.05 | -23% |

| Investigar y perseguir los delitos federales de carácter especial | 0.19 | 0.15 | – 0.04 | -34% |

| Planeación, Dirección y Evaluación Ambiental | 0.10 | 0.06 | – 0.04 | -22% |

| Normar los servicios educativos | 0.04 | – | – 0.04 | -42% |

| Subsidio por cáncer ISSSTE | 0.04 | 0.00 | – 0.04 | -100% |

| Conducción de las políticas hídricas | 0.08 | 0.04 | – 0.04 | -97% |

| Proyectos de infraestructura social de asistencia y seguridad social | 0.15 | 0.11 | – 0.04 | -52% |

| Protección y Defensa de los Contribuyentes | 0.06 | 0.02 | – 0.04 | -26% |

| Estudios y Proyectos para la construcción, ampliación, modernización, conservación y operación de infraestructura de comunicaciones y transportes | 0.09 | 0.05 | – 0.04 | -62% |

| Programa para el Bienestar de las Personas en Emergencia Social o Natural | 0.03 | – | – 0.03 | -40% |

| Programa de igualdad entre mujeres y hombres SDN | 0.16 | 0.12 | – 0.03 | -100% |

| Pensiones por Cesantía | 0.12 | 0.09 | – 0.03 | -20% |

| Prevención y eliminación de prácticas y concentraciones monopólicas y demás restricciones a la competencia y libre concurrencia | 0.08 | 0.05 | – 0.03 | -25% |

| Instrumentación de la política laboral | 0.03 | – | – 0.03 | -38% |

| Apoyo al desarrollo sustentable de comunidades afectadas por la instalación de la infraestructura eléctrica | 0.12 | 0.09 | – 0.03 | -100% |

| Proyectos de inmuebles (oficinas administrativas) | 0.11 | 0.09 | – 0.03 | -23% |

| Ejecución a nivel nacional de acciones de promoción y vigilancia de los derechos laborales | 0.04 | 0.02 | – 0.03 | -24% |

| Investigación Científica, Arqueológica y Antropológica | 0.12 | 0.09 | – 0.03 | -63% |

| Regulación y supervisión de redes e infraestructura de telecomunicaciones y radiodifusión | 0.04 | 0.02 | – 0.03 | -23% |

| Coordinar el Sistema Nacional de Transparencia, Acceso a la Información y de Protección de Datos Personales | 0.03 | – | – 0.03 | -58% |

| Fortalecimiento de los Servicios de Educación Especial (PFSEE) | 0.03 | 0.01 | – 0.02 | -100% |

| Otros Proyectos | 0.07 | 0.04 | – 0.02 | -76% |

| Pagas de Defunción y Ayuda para Gastos de Sepelio | 0.09 | 0.07 | – 0.02 | -36% |

| Plataforma México | 0.02 | 0.00 | – 0.02 | -26% |

| Atender asuntos relacionados con las personas migrantes, así como impulsar las acciones de promoción en la materia. | 0.06 | 0.04 | – 0.02 | -98% |

| Fortalecimiento de la Igualdad Sustantiva entre Mujeres y Hombres | 0.05 | 0.03 | – 0.02 | -37% |

| Servicios Deportivos, Culturales, Turísticos y Funerarios | 0.05 | 0.03 | – 0.02 | -41% |

| Diseño y Conducción de la Política Pública de Desarrollo Social | 0.02 | 0.00 | – 0.02 | -34% |

| Indemnizaciones Globales | 0.02 | – | – 0.02 | -87% |

| Programa de modernización de los registros públicos de la propiedad y catastros | 0.08 | 0.06 | – 0.02 | -100% |

| Negociación, administración y defensa de Tratados y Acuerdos Internacionales de comercio e inversión | 0.04 | 0.03 | – 0.02 | -20% |

| Conservación y mantenimiento a los CIP’s | 0.07 | 0.06 | – 0.02 | -37% |

| Servicios a grupos con necesidades especiales | 0.02 | 0.00 | – 0.02 | -21% |

| Expansión de la Educación Inicial | 0.04 | 0.03 | – 0.01 | -100% |

| Investigar, perseguir y prevenir delitos del orden electoral | 0.06 | 0.05 | – 0.01 | -33% |

| Coordinación con las instancias que integran el Sistema Nacional de Seguridad Pública | 0.01 | 0.00 | – 0.01 | -24% |

| Programa Nacional de Inglés | 0.01 | – | – 0.01 | -100% |

| Equidad de Género | 0.06 | 0.05 | – 0.01 | -100% |

| Programa de Calidad y Atención Integral al Turismo | 0.01 | – | – 0.01 | -22% |

| Atención a Personas con Discapacidad | 0.05 | 0.04 | – 0.01 | -100% |

| Programa para el Bienestar Integral de los Pueblos Indígenas | 0.02 | 0.01 | – 0.01 | -26% |

| Programa de Atención de Conflictos Agrarios | 0.06 | 0.05 | – 0.01 | -64% |

| Planeación, Coordinación, Seguimiento y Evaluación del Sistema Nacional de Información Estadística y Geográfica | 0.04 | 0.03 | – 0.01 | -20% |

| Promover el pleno ejercicio de los derechos de acceso a la información pública y de protección de datos personales | 0.05 | 0.04 | – 0.01 | -31% |

| Compensaciones de Carácter Militar con Pago único | 0.05 | 0.04 | – 0.01 | -25% |

| Procuración de justicia laboral | 0.04 | 0.02 | – 0.01 | -24% |

| Planeación y conducción de la política de turismo | 0.03 | 0.02 | – 0.01 | -32% |

| Coordinación del Sistema Nacional de Protección Civil | 0.05 | 0.04 | – 0.01 | -31% |

| Otros proyectos de infraestructura gubernamental | 0.02 | 0.01 | – 0.01 | -21% |

| Realizar investigación académica en el marco de las ciencias penales | 0.04 | 0.03 | – 0.01 | -42% |

| Supervisión y verificación de concesiones en telecomunicaciones | 0.01 | – | – 0.01 | -27% |

| Inversión del Servicio Meteorológico Nacional | 0.04 | 0.03 | – 0.01 | -100% |

| Recopilación y producción de material informativo (Notimex) | 0.02 | 0.01 | – 0.01 | -22% |

| Planeación, diseño, ejecución y evaluación del Corredor Interoceánico del Istmo de Tehuantepec | 0.04 | 0.03 | – 0.01 | -55% |

| Ordenamiento y regulación de la propiedad rural | 0.03 | 0.03 | – 0.01 | -21% |

| Investigación, estudios, proyectos y capacitación en materia de transporte | 0.02 | 0.01 | – 0.01 | -23% |

| Servicios de perforación, terminación, reparación, así como actividades y servicios relacionados a pozos | 0.03 | 0.02 | – 0.01 | -50% |

| Conducción e instrumentación de la política nacional de vivienda | 0.01 | – | – 0.01 | -26% |

| Provisión para la Armonización Contable | 0.01 | 0.00 | – 0.01 | -100% |

| Promover la solución de controversias en materia penal federal mediante la aplicación de mecanismos alternativos | 0.03 | 0.03 | – 0.01 | -61% |

| Producción y transmisión de materiales culturales y artísticos | 0.01 | 0.00 | – 0.01 | -21% |

| Desarrollo integral de las personas con discapacidad | 0.02 | 0.01 | – 0.01 | -78% |

| Promover, fortalecer e impulsar los vínculos de colaboración interinstitucional; así como, diseñar y ejecutar los programas de promoción y capacitación en materia de Derechos Humanos. | 0.01 | 0.01 | – 0.01 | -35% |

| Fomento y promoción para el desarrollo del Corredor Interoceánico del Istmo de Tehuantepec | 0.01 | 0.00 | – 0.01 | -49% |

| Planeación, innovación, seguimiento y evaluación | 0.02 | 0.01 | – 0.01 | -79% |

| Coordinación de la política energética en electricidad | 0.01 | 0.01 | – 0.01 | -36% |

| Conciliación entre empleadores y sindicatos | 0.02 | 0.01 | – 0.00 | -48% |

| Promover el desarrollo, seguimiento y evaluación de políticas públicas integrales anticorrupción y la administración de la Plataforma Digital Nacional | 0.02 | 0.02 | – 0.00 | -25% |

| Protección y restitución de los derechos de las niñas, niños y adolescentes | 0.00 | – | – 0.00 | -21% |

| Fiscalización | 0.01 | 0.01 | – 0.00 | -100% |

| Regulación de los servicios de seguridad privada para coadyuvar a la prevención del delito | 0.00 | – | – 0.00 | -37% |

| Fomento al Cine Mexicano | 0.01 | 0.01 | – 0.00 | -100% |

| Atención y seguimiento a las solicitudes y demandas de la ciudadanía | 0.01 | 0.01 | – 0.00 | -43% |

| Coordinación con las instancias que integran el Sistema Nacional de Protección Integral de Niñas, Niños y Adolescentes | 0.01 | 0.00 | – 0.00 | -35% |

| Posicionar a la competencia económica en la agenda pública | 0.01 | 0.00 | – 0.00 | -47% |

| Programa para Regularizar Asentamientos Humanos | 0.01 | 0.00 | – 0.00 | -44% |

| Planear actividades, analizar información y resultados, supervisar acciones que contribuyan a la medición del cumplimiento de los Derechos Humanos en el país, así como generar propuestas de mejora continua. | 0.01 | 0.01 | – 0.00 | -48% |

| Coordinar las publicaciones, realizar investigaciones, promover la formación académica y divulgación, así como ofrecer servicios bibliohemerográficos en materia de Derechos Humanos | 0.01 | 0.01 | – 0.00 | -24% |

| Atención a refugiados en el país | 0.01 | 0.01 | – 0.00 | -32% |

| Registro de agrupaciones sindicales | 0.01 | 0.00 | – 0.00 | -30% |

| Operar el Mecanismo Nacional de Prevención de la Tortura | 0.01 | 0.00 | – 0.00 | -34% |

| Supervisar la observancia e incidencia de los Derechos Humanos en los centros penitenciarios en la República Mexicana. | 0.01 | 0.00 | – 0.00 | -45% |

| Establecer y dirigir la estrategia institucional para proteger, supervisar y promover los Derechos Humanos y presentar sus resultados. | 0.01 | 0.01 | – 0.00 | -37% |

| Ejecutar el programa de comunicación social | 0.01 | 0.01 | – 0.00 | -20% |

| Capacitación para Incrementar la Productividad | 0.00 | – | – 0.00 | -26% |

| Seguro de vida para jefas de familia | 0.01 | 0.00 | – 0.00 | -100% |

| Evaluación del Salario Mínimo | 0.00 | 0.00 | – 0.00 | -31% |

| Promover, fortalecer e impulsar los vínculos de colaboración interinstitucional; así como, diseñar y ejecutar los programas de educación y capacitación en materia de Derechos Humanos, considerando los Tratados y Convenciones Internacionales que obligan al Estado mexicano. | 0.01 | 0.00 | – 0.00 | -58% |

| Realizar la promoción y observancia en el monitoreo, seguimiento y evaluación del impacto de la política nacional en materia de igualdad entre mujeres y hombres | 0.00 | 0.00 | – 0.00 | -30% |

| Atender asuntos relacionados con víctimas del delito y de violaciones a derechos humanos | 0.00 | 0.00 | – 0.00 | -37% |

| Proteger y promover el respeto de los Derechos Humanos de víctimas y posibles víctimas de la trata de personas. | 0.00 | 0.00 | – 0.00 | -29% |

| Proteger y promover el respeto de los Derechos Humanos de periodistas y personas defensores de Derechos Humanos. | 0.00 | 0.00 | – 0.00 | -28% |

| Atender asuntos relativos a la aplicación del Mecanismo Independiente de Monitoreo Nacional de la Convención sobre los Derechos de las Personas con Discapacidad | 0.00 | 0.00 | – 0.00 | -30% |

| Programa para el Desarrollo Profesional Docente | 0.00 | 0.00 | – 0.00 | -91% |

| Promover, observar y divulgar la protección, respeto y remedio de los Derechos Humanos de las personas con alto riesgo de vulnerabilidad ante los abusos de las empresas, públicas y privadas. | 0.00 | – | – 0.00 | -56% |

| Programa Nacional de Becas Artísticas y Culturales | 0.00 | 0.00 | – 0.00 | -100% |

| Atender asuntos relacionados con Sexualidad, Salud y VIH | 0.00 | 0.00 | – 0.00 | -33% |

| Fortalecimiento de las capacidades del Servicio Exterior Mexicano y de la Cancillería | 0.00 | 0.00 | – 0.00 | -22% |

| Atender asuntos relacionados con las y los jóvenes, las personas mayores y las familias | 0.00 | 0.00 | – 0.00 | -44% |

| Protección de los derechos tutelados por la Ley Federal del Derecho de Autor | 0.00 | 0.00 | – 0.00 | -59% |

| Atender asuntos relacionados con niñas, niños y adolescentes | 0.00 | 0.00 | – 0.00 | -30% |

| Atender asuntos relacionados con los Derechos Humanos Económicos, Sociales, Culturales y Ambientales | 0.00 | – | – 0.00 | -26% |

| Coordinación y apoyo de las acciones a cargo del Consejo de Seguridad Nacional | 0.00 | 0.00 | – 0.00 | -100% |

| Registro Nacional de Profesionistas y sus Asociaciones | 0.00 | 0.00 | – 0.00 | -29% |

| Regulación y vigilancia de establecimientos y servicios de atención médica | 0.00 | – | – 0.00 | -90% |

[1] Se considera la suma de los Ramos Administrativos

[2] 2022. SHCP. Distribución del Pago de Impuestos y Recepción del Gasto Público por Deciles de Hogares y Personas.

[3] La inversión física directa es aquélla realizada por las entidades del sector público sin contabilizar a las entidades bajo control presupuestario indirecto, las Asociaciones Público Privadas o aquélla realizada mediante trasferencias a entidades federativas.